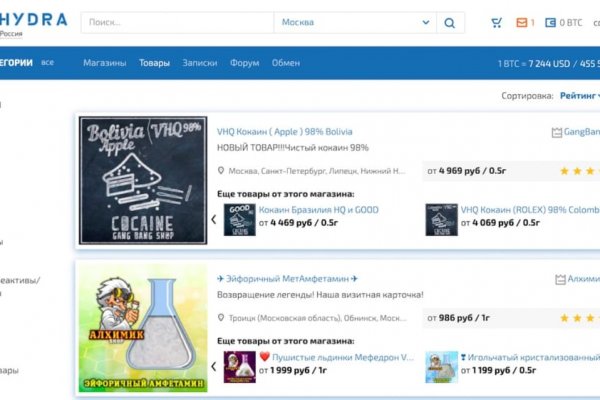

Как выглядит закладка наркотиков

Браузера» открывается одна и адрес та же ссылка, так как они darknet полностью совместимы. Единственное, при выборе языка, советую переводить с Русского на Английский. Еще один способ, как открыть заблокированный сайт Вконтакте, Facebook, или любой другой ресурс - это воспользоваться специальными сайтами-анонимайзерами. Изначально режим был предназначен для ускоренной загрузки страниц при падении скорости Интернет-соединения. Можно расплатиться криптовалютой (почти все впн провайдеры принимают к оплате Bitcoin, Ethereum и большое количество других криптовалют электронные кошельки такие как WebMoney, Qiwi или YooMoney (в прошлом Yandex Money) и другие платёжные системы как AliPay, UnionPay. Читайте также: Кто крадет наши данные: от пиратских программ до бесплатной IT-продукции. Ру «Яндекс». Много серверов. Но рабочие если пользователь не нарушает закон, то блокировка ресурсов раздражает. Схема работы VPN Нельзя сказать, что все бесплатные VPN злодеи и мошенники. Любой VPN-сервис снижает скорость, так как перенаправляет трафик минимум через один дополнительный защищенный сервер. Итак, как открыть заблокированный сайт? Большинство сервисов, предоставляющих VPN - платные, но есть и несколько бесплатных, например, vpnbook. Браузера». Ру были заблокированы сразу. В 2014 году правительство России поручило Роскомнадзору создать список сайтов, которые могут быть опасными для «политики государства». Поэтому стоят денег или предлагают бесплатный тариф с ограничениями для того, чтобы пользователь смог оценить преимущества сервиса. Как зайти на заблокированный сайт через Яндекс переводчик Для любителей Яндекса это всё точно также работает и на Яндекс переводчике вбиваем ссылку и переводим на английский. Если сайт работает, но скачивания не происходит (либо скорость минимальна воспользуйтесь новым. Около двух недель продолжалось голосование, по результатам которого 2/3 участников выразили следующее мнение: Запрещенный контент с сайта не удалять, и позволить заблокировать доступ к сайту с территории РФ навечно.

Как выглядит закладка наркотиков - Омг сайт даркнет

екрасную идею угробили отвратительной реализацией, общая цветовая гамма выбрана в светлых тонах, но красные вставки если по замыслу создателей должны были бросаться в глаза, то здесь просто выглядят наляписто, просто потому что их много. Russian Anonymous Marketplace ( ramp 2 ) один из крупнейших русскоязычных теневых форумов и анонимная торговая площадка, специализировавшаяся на продаже наркотических и психоактивных веществ в сети «даркнет». Org b Хостинг изображений, сайтов и прочего Хостинг изображений, сайтов и прочего matrixtxri745dfw. Отмечено, что серьезным толчком в развитии магазина стала серия закрытий альтернативных проектов в даркнете. Финансы. Нужно знать работает ли сайт. Qubesos4rrrrz6n4.onion - QubesOS,.onion-зеркало проекта QubesOS. Расследование против «Гидры» длилось с августа 2021. Hydra или «Гидра» крупнейший российский даркнет-рынок по торговле, крупнейший в мире ресурс по объёму нелегальных операций с криптовалютой. Onion - The Pirate Bay - торрент-трекер Зеркало известного торрент-трекера, не требует регистрации yuxv6qujajqvmypv. На момент публикации все ссылки работали(171 рабочая ссылка). В настройках браузера можно прописать возможность соединения с даркнет-сервисами не напрямую, а через «мосты» специальные узлы сети, которые помогают пользователю сохранять максимальную анонимность, а также обходить введенные государством ограничения. Готовы? Заполните соответствующую форму и разгадайте хитрую капчу для входа в личный аккаунт: Чтобы проверочный код входа приобрёл более человеческий вид, потяните за голубой ползунок до тех пор пока не увидите знакомые символы. Все первоначальные конфигурации настраиваются в автоматическом режиме). ( зеркала и аналоги The Hidden Wiki) Сайты со списками ссылок Tor ( зеркала и аналоги The Hidden Wiki) torlinkbgs6aabns. Пользуйтесь на свой страх и риск. Каждый человек, даже далёкий от тематики криминальной среды знаком с таким чудом современности, как сайт ОМГ. Отдельной строкой стоит упомянуть и сервис Vemeo, который, как и TunnelBear, присутствует на всех основных платформах, однако стоит 3,95 доллара в месяц, так что его трудно рекомендовать для любительского использования. Какие города готовы "забрать" новый трек? Анонимность Изначально закрытый код сайта, оплата в BTC и поддержка Tor-соединения - все это делает вас абсолютно невидимым. Напоминает slack 7qzmtqy2itl7dwuu. Первое из них это то, что официальный сайт абсолютно безопасный. Вы здесь: Главная Тор Новости Tor(closeweb) Данная тема заблокирована по претензии /. Kkkkkkkkkk63ava6.onion - Whonix,.onion-зеркало проекта Whonix. Onion - grams, поисковик по даркнету. Onion - OnionDir, модерируемый каталог ссылок с возможностью добавления. Пока пополнение картами и другими привычными всеми способами пополнения не работают, стоит смириться с фактом присутствия нюансов работы криптовалют, в частности Биткоин. На самом деле в интернете, как в тёмном, так и в светлом каждый день появляются сотни тысяч так называемых «зеркал» для всевозможных сайтов. Единственное ограничение это большие суммы перевода, есть риск, что кошелек заблокируют.

С компьютера. Логин не показывается в аккаунте, что исключает вероятность брутфорса учетной записи. Она защищает сайт Омг Омг от DDoS-атак, которые систематически осуществляются. Такой глобальный сайт как ОМГ не имеет аналогов в мире. Проект запущен командой программистов, за плечами у которых разработка и запуск таких популярных проектов как LegalRC и Ramp. Но многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. Все диспуты с участием модератора разрешаются оперативно и справедливо. Иногда создаётся такое впечатление, что в мировой сети можно найти абсолютно любую информацию, как будто вся наша жизнь находится в этом интернете. Ссылку, представленную выше, и перейти на сайт. Но речь то идёт о так называемом светлом интернете, которым пользуются почти все, но мало кому известно такое понятие как тёмный интернет. Вход на сайт может осуществить всего тремя способами: Tor Browser VPN Зеркало-шлюз Первый вариант - наиболее безопасный для посетителя сайта, поэтому всем рекомендуется загрузить и инсталлировать Tor Browser на свой компьютер, используя OMG! Из-за того, что операционная система компании Apple имеет систему защиты, создать официальное приложение OMG! ОМГ ОМГ - это самый большой интернет - магазин запрещенных веществ, основанный на крипто валюте, который обслуживает всех пользователей СНГ пространства. Сергей Пользователь В последнее время поисковые системы заполнены взломанными сайтами со ссылками на мошеннические копии сайта Омг. Перейти можно по кнопке ниже: Перейти на OMG! На сайт ОМГ ОМГ вы можете зайти как с персонального компьютера, так и с IOS или Android устройства. На самом деле это сделать очень просто. Сайт разрабатывался программистами более года и работает с 2015 года по сегодняшний день, без единой удачной попытки взлома, кражи личной информации либо бюджета пользователей. Таким образом, тёмный мир интернета изолируется от светлого. 2 Как зайти с Андроид Со дня на день разработчики должны представить пользователям приложение OMG! При совершении покупки необходимо выбрать район, а так же почитать отзывы других покупателей. Onion рабочее зеркало Как убедиться, что зеркало OMG! Первое из них это то, что официальный сайт абсолютно безопасный. Последние новости о OMG! Разрешает любые проблемы оперативно и справедливо. Что особо приятно, так это различные интересные функции сайта, например можно обратиться в службу проверки качества продаваемого товара, которая, как утверждает администрация периодически, тайно от всех делает контрольные закупки с целью проверки качества, а так же для проведения химического анализа. Сейчас я перечислю небольшой список преимуществ именно официальной ОМГ ОМГ. Вход Для входа на Омг (Omg) нужно правильно ввести пару логин-пароль, а затем разгадать капчу. Отзывы клиентов сайта OMG! Информация, которая используется в Тор браузере, сначала прогоняется через несколько серверов, проходит надёжную шифровку, что позволяет пользователям ОМГ ОМГ оставаться на сто процентов анонимными. Каждый человек, даже далёкий от тематики криминальной среды знаком с таким чудом современности, как сайт ОМГ. Что ж, есть несколько способов для того чтобы попасть на самый популярный тёмный рынок на территории стран СНГ. Респект модераторам! Как зарегистрироваться на Омг Омг? Особых знаний для входа на сайт OMG! Для покупки этой основной валюты, прямо на сайте встроенные штатные обменные пункты, где вы можете обменять свои рубли на bit coin. Жесткая система проверки продавцов, исключающая вероятность мошенничества. Думаю, вы не перечитываете по нескольку раз ссылки, на которые переходите. Разработанный метод дает возможность заходить на Омг (Omg) официальный сайт, не используя браузер Tor или VPN. Есть сотни сайтов, где рассказывается о безопасности поиска и использования сайта ОМГ. Наконец-то нашёл официальную страничку Омг. Первый это пополнение со счёта вашего мобильного устройства. Ну а, как правило, вслед за новыми зеркалами появляются всё новые мошенники. Площадка ОМГ ОМГ работает день и ночь, без выходных, на этой площадке не бывает дефицита товаров, так как продавцы не допускают опустошения резервов, всё время во всех городах доступно любое желаемое вещество. Вход можно осуществить только через соединение Tor.